退職所得課税の見直し

更新日: 2012年(平成24年)12月5日 作成部署:市民部 税務課

改正内容

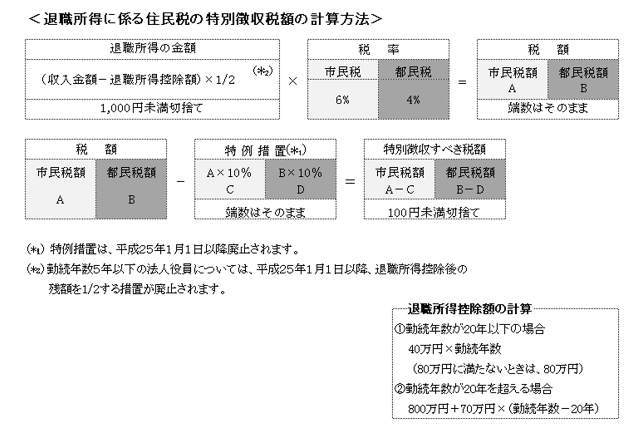

勤続年数が5年以下の法人役員等が支払いを受ける役員退職手当等に対する退職所得の課税方法について、退職所得控除額を控除した残額の2分の1とする措置が廃止されます。

※「役員等」とは次に掲げる者をいいます。

- 法人税法第2条第15号に規定する役員(取締役、執行役、会計参与、監査役、理事、監事など)

- 国会議員および地方議会議員

- 国家公務員および地方公務員

適用開始時期

所得税は平成25年分から

住民税は平成25年1月1日以後に支払われる退職手当等から